随着人口老龄化加剧、终末期肾病等慢性病患者数量持续上升,以及医保政策覆盖面的扩大和支付能力的提升,中国血液净化耗材行业正迎来快速发展期。行业的技术创新、国产替代加速及市场集中度提升,共同驱动了活跃的资本市场活动。本文基于对2023-2024年行业动态的梳理,对投融资、对外投资及兼并重组事件进行深度分析,以揭示行业发展趋势与未来机遇。

一、行业投融资态势:创新驱动与资本青睐

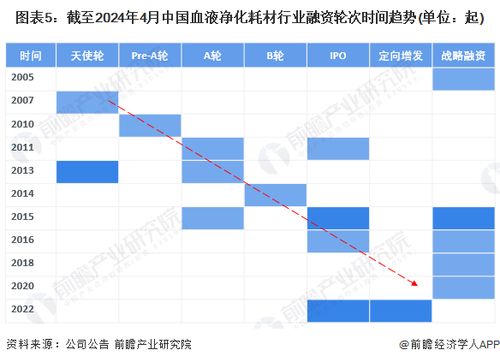

2024年,中国血液净化耗材领域的投融资活动呈现出鲜明的“创新驱动”特征。资本主要流向具备核心技术、致力于高端产品(如高通量透析器、血液灌流器、连续性肾脏替代治疗(CRRT)耗材等)研发及生产的创新企业。早期(A轮、B轮)融资事件频繁,显示了资本对行业长期成长潜力的信心。部分成熟企业也通过战略融资或Pre-IPO轮融资,为扩大产能、渠道建设和国际化布局储备资金。融资事件普遍聚焦于:1)膜材料与吸附材料等核心技术的突破;2)自动化、智能化生产线的建设;3)新型治疗模式(如居家透析)相关耗材的研发。这表明,单纯的成本竞争已非核心,技术创新与临床价值成为吸引资本的关键。

二、对外投资事件:产业链延伸与生态构建

行业内领先企业及跨界资本通过对外投资,积极进行战略布局。主要方向包括:

- 上游整合:投资或控股关键原材料(如聚砜、PEPA等透析膜材料)供应商,以保障供应链安全、控制成本并提升产品质量稳定性。

- 技术补强:投资拥有特殊技术(如新型吸附剂、生物相容性涂层技术、传感器技术)的初创公司或科研团队,快速获取前沿技术,丰富产品管线。

- 下游渠道与服务:投资于透析服务连锁机构、独立血透中心或信息化管理平台,以贴近终端用户,形成“产品+服务”的协同效应,增强客户粘性。

- 海外市场拓展:通过投资或设立海外子公司、研发中心,布局东南亚、中东、欧洲等市场,推动国产耗材的国际化进程。

三、兼并重组分析:集中度提升与资源优化

兼并重组是行业成熟度提升和竞争格局演变的重要标志。2024年,行业内的兼并重组活动预计将更加活跃,主要体现在:

- 横向整合:大型企业通过收购区域性或在细分产品领域有优势的中小企业,快速扩大市场份额,获取生产批文、销售渠道和客户资源,减少同质化竞争,提升行业集中度。

- 纵向一体化:耗材生产企业向上游原材料领域,或向下游流通、服务领域延伸,通过并购实现全产业链布局,增强整体抗风险能力和盈利能力。

- 跨界融合:医疗器械平台型企业或医药集团通过收购血液净化耗材企业,进入或加强在这一高增长赛道的影响力,实现业务多元化。

- 战略合作与分拆:部分企业将非核心业务分拆出售,同时通过战略合作(如设立合资公司)形式,专注于优势领域,实现资源的最优配置。

四、对外投资及管理策略启示

基于以上分析,对企业的对外投资及管理提出以下启示:

- 战略清晰,聚焦核心:投资与并购需紧密围绕企业长期战略,聚焦于能强化核心技术、补齐关键短板或开拓战略市场的标的,避免盲目多元化。

- 强化投后管理与整合:成功的交易不仅在于完成并购,更在于有效的投后整合。需在文化、团队、技术、渠道、供应链等方面进行深度融合,实现协同效应,释放并购价值。

- 风险管理前置:在投资决策前,需对标的的技术壁垒、知识产权、合规性(如医疗器械注册证)、财务健康状况及潜在商誉风险进行充分尽调。

- 利用资本构建生态:头部企业应善用资本手段,通过投资构建以自身为核心的产业生态圈,引领行业技术标准与发展方向。

- 关注政策与市场动态:紧密跟踪国家集采政策、医保支付改革、创新医疗器械审评审批政策的变化,及时调整投资策略,规避政策风险,把握政策红利。

中国血液净化耗材行业正处在一个由规模扩张向高质量发展转型的关键阶段。资本市场的活跃参与,通过投融资、对外投资与兼并重组,正在加速行业的技术迭代、结构优化和国际化步伐。精准的资本运作与审慎的战略管理,将是其在新一轮行业洗牌中脱颖而出、奠定领先地位的关键所在。拥有持续创新能力、完善产业链布局和高效整合能力的企业,有望成为市场的最终赢家。